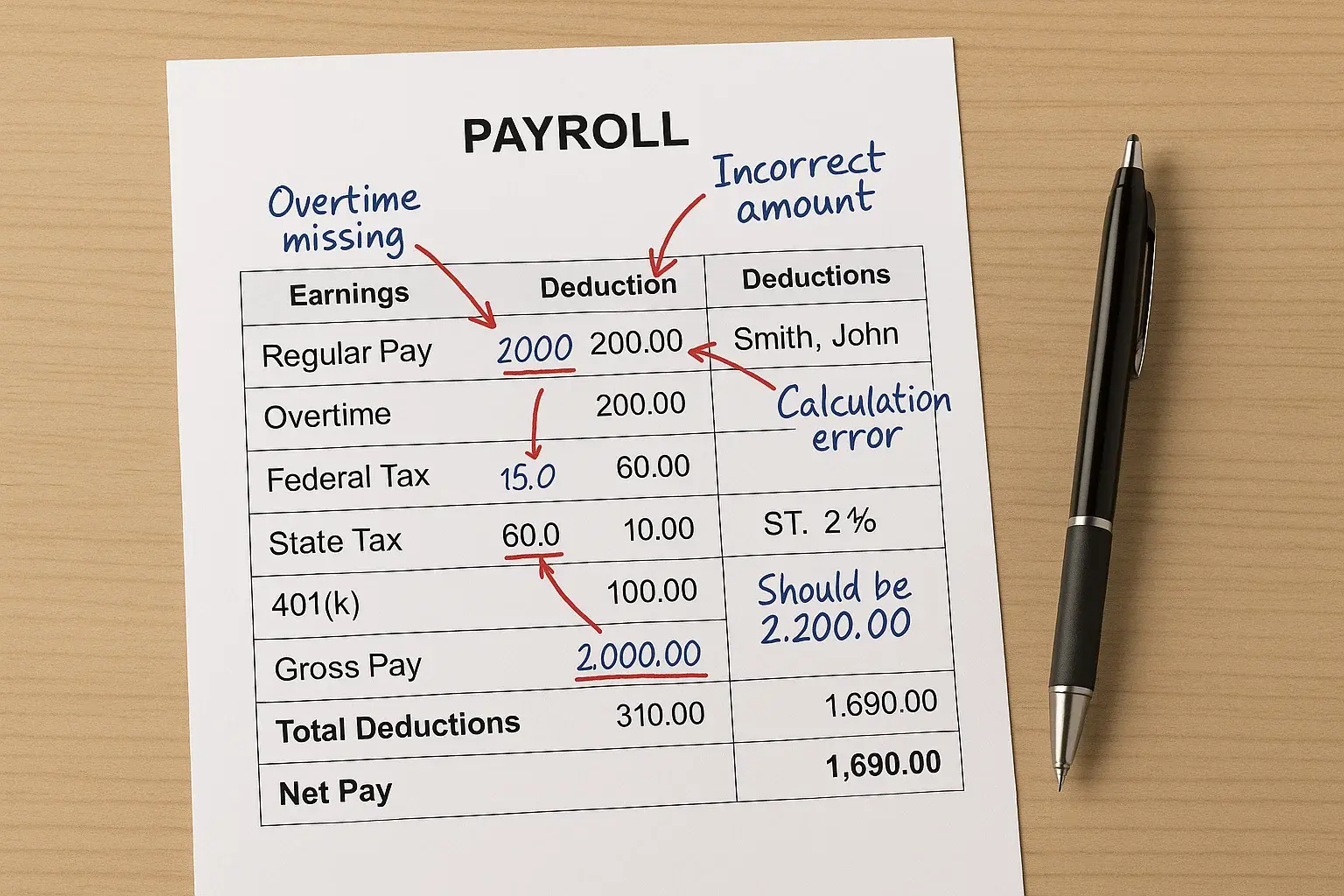

Una bona organització empresarial no només depèn de l'estratègia, sinó també de la correcta gestió dels aspectes laborals. Entre aquests, les nòmina tenen un paper crucial. És fonamental que estiguin ajustades a la realitat i que hi hagi un control rigorós que permeti adaptar qualsevol circumstància als continus canvis normatius en matèria laboral i de Seguretat Social. Això evita conflictes amb els treballadors i, especialment, sancions legals que poden comportar costos econòmics importants per a la empresa.

errors en la cotització a la Seguretat Social

QUÈ ÉS LA BASE DE COTITZACIÓ?

La base de cotització és la quantitat sobre la qual s'apliquen els tipus de cotització per calcular les quotes que la empresa ha d'ingressar a la Seguretat Social. Aquesta base ha de reflectir de manera fidel i precisa la remuneració total mensual meritada pel treballador, incloent-hi tots els conceptes salarials, tant fixos com variables.

Segons estableix la Llei General de la Seguretat Social (Llei General de la Seguretat Social (LGSS)), la base de cotització està constituïda per la remuneració total mensual, i inclou totes les percepcions salarials, així com la part proporcional de les pagues extraordinàries.

QUÈ PASSA SI LA BASE NO ESTÀ BEN COTITZADA?

Si es cotitza per sota del que correspon: pot derivar en sancions per part de la Inspecció de Treball, recàrrecs i interessos de demora, així com en reclamacions per part del treballador. A més, podria perjudicar els drets del treballador en futures prestacions (per exemple, en cas d'incapacitat temporal (IT), desocupació o jubilació).

Si es cotitza per sobre del que correspon: la empresa estaria assumint un sobrecoste innecessari, ja que estaria pagant quotes més altes sense obligació legal.

límits de cotització: mínim i màxim

Límit mínim: Cada grup de cotització té un mínim i tots han de respectar el Salari Mínim Interprofessional (SMI) vigent. El 2025, el salari mínim interprofessional (SMI) puja a 15.876 euros anuals; 1.323 euros mensuals si és en 12 pagues; 1.134 euros mensuals si és en 14 pagues.

Topall màxim: És únic per a tots els treballadors, independentment del grup de cotització. El 2025, el topall màxim de cotització se situa en 4.909,50 euros mensuals.

És a dir, el topall màxim és comú a tots els grups de cotització, mentre que el mínim va variant segons el grup de cotització del qual estiguem parlant, tot i que sempre s'ha de respectar el salari mínim interprofessional (SMI) vigent. Aquí us deixem un enllaç directe a la pàgina web de la Seguretat Social, on es poden consultar els diferents tipus de grups de cotització així com les seves respectives bases mínimes i màximes: Grups de cotització.

GRUPS DE COTITZACIÓ

Per evitar qualsevol problema amb la identificació del grup de cotització correcte i, en conseqüència, amb la cotització del treballador, el més important és comptar amb un bon assessorament de nòmines amb un equip que identifiqui correctament el lloc de treball i el salari per poder-lo situar en el grup de cotització adequat, i que faci una revisió periòdica dels grups dels treballadors en comparació amb les seves funcions, per si s'han produït modificacions que obliguin a modificar el grup a la Seguretat Social.

Com és lògic, també és molt important mantenir-se al dia amb els canvis normatius i amb la publicació de les noves bases màximes i mínimes (així com els canvis en els tipus per contingències).

El nostre equip expert en nòmines us ajudarà a resoldre qualsevol dubte sobre les bases de cotització i sobre com funcionen els pagaments a la Seguretat Social.

Retenció d'IRPF mal calculada

Les empreses, com a responsables de pagar els empleats, tenen per llei l'obligació de calcular i retenir correctament l'IRPF (Impost sobre la Renda de les Persones Físiques).

L'IRPF és un tribut progressiu que grava les rendes del treball. Les empreses han d'actuar com a retingudes: calcular la retenció aplicable a cada empleat segons el seu salari anual, la situació familiar, el contracte, etc., i ingressar-la a l'Agència Tributària. La empresa hi té un paper crucial, ja que si no reté prou, l'Agència Tributària reclamarà la diferència a la empresa i aquesta haurà d'assumir aquesta despesa, atès que era responsabilitat seva retenir correctament les quantitats.

Com poden les empreses evitar errors de càlcul en l'IRPF?

1. Automatitzar el càlcul de bases: un bon programa o programari de nòmines que calculi la base de cotització mensual, incorporant el prorrateig de les pagues extraordinàries i d'altres conceptes, és fonamental per assegurar-nos que el càlcul és el més exacte possible. L'automatització redueix el risc d'ometre algun concepte retributiu.

2. Mantenir actualitzades les dades del treballador: cal establir un protocol perquè cada treballador empleni i actualitzi el model 145 en iniciar la seva relació laboral i quan canviï la seva situació (fills, matrimoni, etc.). D'aquesta manera, la retenció aplicada sempre reflectirà la seva situació real, evitant càlculs erronis per no tenir en compte la informació personal real del treballador.

3. Revisió periòdica i regularització intraanual: és aconsellable revisar les retencions a meitat d'any o en l'últim trimestre. Si el programari ho permet, és recomanable regularitzar abans del desembre per corregir els possibles errors comesos durant l'any (per exemple, no haver actualitzat l'IRPF en un mes en què hi va haver un bonus extraordinari). Regularitzar a la nòmina de desembre qualsevol diferència garanteix entrar al nou any amb les retencions ben practicades, evitant haver de corregir fora de termini. Aquesta pràctica de revisió periòdica actua com a control de qualitat per detectar i esmenar retencions mal calculades a temps.

Seguir aquests passos és la millor manera d'assegurar-se que les retencions en nòmina s'apliquen correctament, evitant sorpreses tant als treballadors (que els surti a pagar a la declaració de la renda) com a les empreses (sancions per una retenció incorrecta).

No reflectir el salari mínim interprofessional (SMI) actualitzat a les nòmines

Un altre error greu en la gestió de nòmines és no aplicar les pujades del salari Mínim Interprofessional (salari mínim interprofessional (SMI)) quan correspon. El salari mínim interprofessional (SMI) és la quantia mínima legal que ha de percebre qualsevol treballador i s'actualitza (normalment) de manera anual.

Si la empresa continua pagant per sota del nou salari mínim interprofessional (SMI) un cop aquest entra en vigor, estarà vulnerant un dret bàsic del treballador. No reflectir el salari mínim interprofessional (SMI) actualitzat implica que el treballador cobra menys del que marca la llei durant aquell període, la qual cosa genera l'obligació de pagar endarreriments i pot comportar multes.

És important entendre que el salari mínim interprofessional (SMI) és d'obligat compliment: cap treballador pot guanyar menys d'aquesta xifra. Si un conveni col·lectiu estableix salaris base inferiors, s'han d'incrementar com a mínim fins al salari mínim interprofessional (SMI) vigent. Pagar per sota del salari mínim interprofessional (SMI) és il·legal i constitueix una infracció greu en matèria laboral, sancionable per la Inspecció de Treball.

COM EVITAR AQUEST ERROR?

1. Incorporar clàusules d'actualització automàtica: als contractes de treball o a les polítiques internes, s'estableix que "si el salari pactat és inferior al nou salari mínim interprofessional (SMI), s'ajustarà automàticament a aquest mínim." Això permet crear consciència interna de l'obligació i facilita que el departament de RRHH faci l'ajust en el moment oportú sense esperar requeriments.

2. Seguir de prop les publicacions oficials al Butlletí Oficial de l'Estat (BOE): atès que el salari mínim interprofessional (SMI) es fixa per Reial Decret, estar atent al Butlletí Oficial de l'Estat (BOE) a finals i principis de cada any és clau. Normalment, la pujada s'anuncia amb efectes des del gener, però de vegades es publica amb retard i amb efectes retroactius. Cal tenir en compte la quantia del salari mínim interprofessional (SMI) i la data d'efectes.

3. Revisió mensual o trimestral: a tall de protocol, és aconsellable revisar mensualment i trimestral les nòmines de tots els treballadors per comprovar si l'IRPF que se'ls està aplicant és el correcte. Cal fer-ho per evitar que un mes un treballador hagi rebut un nou concepte retributiu i no se li hagi actualitzat l'IRPF en conseqüència. D'aquesta manera, s'ajusten els possibles desquadraments que hi pugui haver.

El nostre equip expert en nòmines us ajudarà a resoldre qualsevol dubte sobre les retencions en nòmina i el salari mínim interprofessional (SMI).