.jpg)

Els administradors de societats mercantils presenten una problemàtica especial a l'hora de relacionar-los amb certs aspectes del Dret del Treball i de la Seguretat Social, i això ha comportat una gran confusió jurídica en els darrers anys.

Entenem que un administrador de societats mercantils és aquell que reuneix les condicions pròpies d'un treballador amb una relació laboral especial d'alta direcció. És a dir, es tracta d'un empleat que té els poders corresponents al personal d'alta direcció i que, a més, pertany a l'òrgan rector de la Companyia.

Abans d'entrar a qualificar el règim laboral o de Seguretat Social d'aquests administradors, hem de centrar-nos a determinar quins són els trets principals que els defineixen:

- Tenen poders inherents a la titularitat jurídica de l'empresa.

- L'àmbit dels seus poders afecta els objectius de la Companyia.

- Exerceixen els seus poders amb total autonomia i plena responsabilitat, amb l'única limitació respecte de les persones que tinguin la titularitat de l'empresa.

Els principals focus de confusió respecte a la qualificació dels administradors se centren en dues vessants: la posició que ocupen dins l'empresa i el tipus de relació laboral existent entre empresa i administrador.

Una persona que té la titularitat d'una part del capital social de la Companyia i que, al seu torn, presta els seus serveis com un treballador més no pot ser enquadrada de la mateixa manera que un altre empleat de la societat, ja que, per posseir part de l'empresa, incompleix el requisit d'alienitat; necessari, segons allò establert a l'Estatut dels Treballadors, per ser considerat un treballador emparat per la legislació laboral.

Un altre factor que manifesta la situació especial d'un administrador executiu davant la d'un treballador és que el primer no percep la protecció social a la qual té dret qualsevol empleat per compte aliè.

Una vegada analitzades les evidents peculiaritats d'aquest sector, i amb la finalitat de donar una millor perspectiva dels trets que presenta la seva regulació, entrarem a desenvolupar per separat els dos conceptes que abans hem esmentat. En primer lloc ens ocuparem de l'enquadrament a la Seguretat Social que concorre pel tipus de relació que uneix empresa i administrador i, en segon lloc, de la posició que té l'administrador dins de l'empresa.

DE L'ENQUADRAMENT A LA SEGURETAT SOCIAL :

Per tractar-se d'un treballador que realitza una activitat laboral, independentment de la naturalesa d'aquesta, ha de ser inclòs dins del Sistema de la Seguretat Social. A partir d'aquesta consideració, el seu enquadrament variarà depenent del possible control que l'administrador tingui dins de la societat.

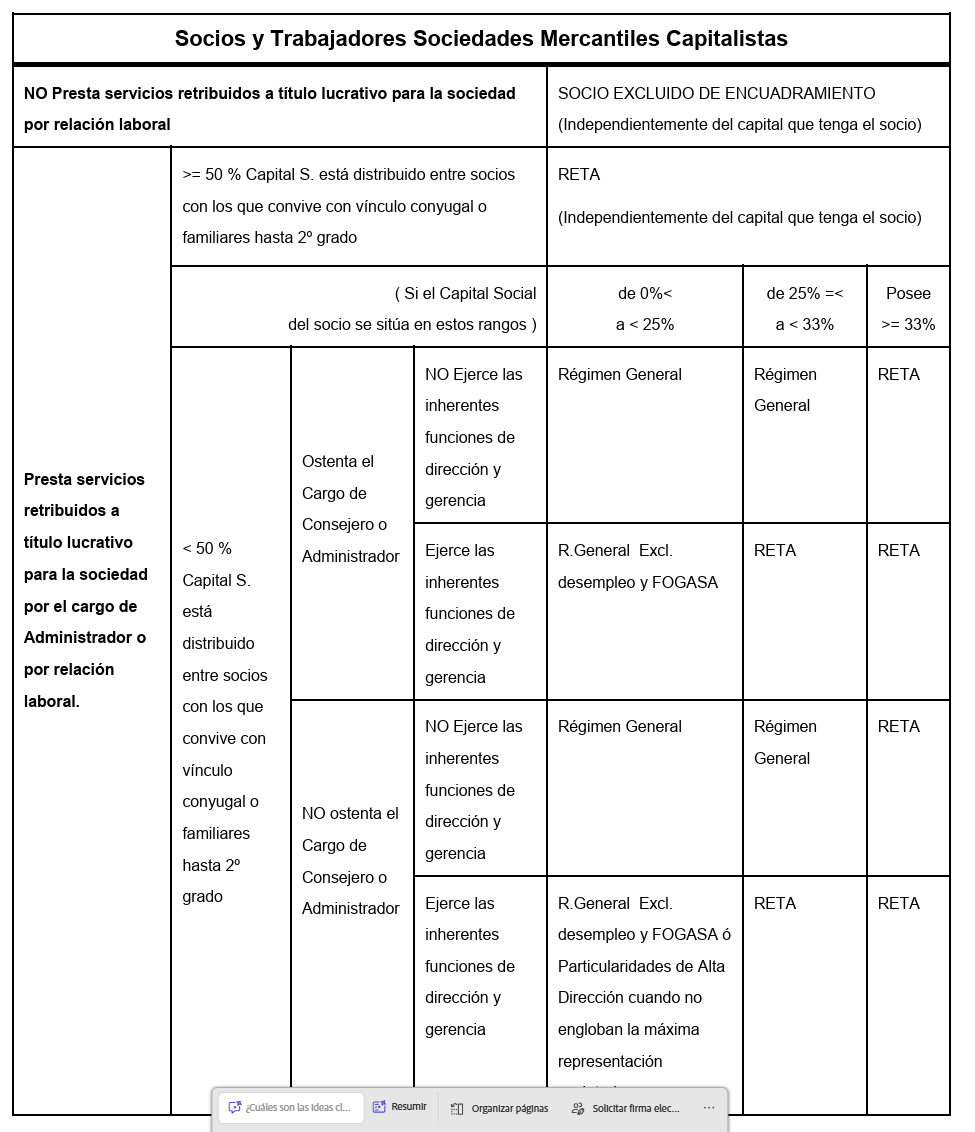

Entenem que hi ha control efectiu de la societat quan:

· El 50% del capital social estigui distribuït entre socis amb els quals convisqui i estigui unit per vincle conjugal o de parentiu fins al 2n grau.

· La participació de l'administrador en el capital social sigui igual o superior al 33%.

· La participació de l'administrador en el capital social sigui igual o superior al 25%, si té atribuïdes funcions de gerència.

Vegeu un quadre aclaridor. Si necessita que li fem algun estudi o tràmit a la seguretat social, contacti amb els nostres especialistes en seguretat social:

Resolt aquest raonament, ens trobem amb dos tipus d'administradors:

ADMINISTRADOR AMB CONTROL DE LA SOCIETAT: Si es considera que no presta els seus serveis per compte propi i per això se'l considera empresari, haurà d'incloure's en el Règim Especial de Treballadors Autònoms (RETA).

Concretament, la legislació d'aquesta modalitat empresarial, que treballa en la seva pròpia companyia, té l'obligació de mantenir l'alta al RETA fins i tot quan no es produeixi cap benefici i, fins i tot, si només genera pèrdues.

ADMINISTRADOR QUE MANCA DE CONTROL DE LA SOCIETAT: Si l'administrador que no exerceix control sobre la societat presta serveis per compte aliè de caràcter laboral a la companyia, mantenint així un doble vincle, laboral i mercantil, haurà d'incloure's en el Règim General de la Seguretat Social com a assimilat al treballador per compte aliè.

Aquest cas concret de treballador per compte aliè té la particularitat de no tenir dret a percebre les prestacions per desocupació, ni les del Fons de Garantia Salarial.

RELACIÓ LABORAL O MERCANTIL ENTRE EL TREBALLADOR I L'EMPRESA :

Com hem anat assenyalant, l'altre gran aspecte a considerar és la relació que s'estableix entre el treballador membre de l'òrgan rector de l'administració de l'empresa i aquesta mateixa, ja que és aquest el tret que distingeix els administradors de la resta dels treballadors.

Però cal diferenciar entre director general o gerent, alt directiu i administrador de la societat perquè la naturalesa del vincle és distinta:

- Sentència del Tribunal Suprem (Sala Social, Secció 1a). Sentència de 24 de maig de 2011: (JUR\2011\255526): Aquesta sentència jutja una relació especial d'alta direcció seguida d'una relació mercantil que acaba amb el cessament de l'administrador de l'empresa. L'Alt Tribunal acaba determinant que, per raó de la naturalesa del vincle, aquest cessament no suposa la represa de l'anterior relació especial llevat que existís pacte exprés o norma convencional en la qual així estigués previst

- Sentència del Tribunal Superior de Justícia d'Astúries (Sala Social, Secció 1a), Sentència núm. 2829/2011, d'11 de novembre (AS\2011\2995) INCOMPETÈNCIA DE JURISDICCIÓ: inexistència de relació laboral de gerent, conseller delegat i administrador solidari; el nomenament impedeix la simultània subsistència d'un contracte de treball per al desenvolupament de les mateixes funcions de direcció i gerència.

- Sentència del Tribunal Suprem de 26 de desembre de 2007, Rec. 1652/2006

ACOMIADAMENT EN EXERCICI SIMULTANI DE TREBALLADOR I ADMINISTRADOR DE L'EMPRESA:

-

Tribunal Superior de Justícia d'Andalusia de Granada, Sala Social, Sentència 197/2012 de 26 de gen. de 2012, Rec. 2901/2011: Determina la possibilitat de l'exercici simultani de l'activitat de treballador i administrador de l'empresa.

- Tribunal Superior de Justícia de Navarra, Sala Social, Sentència 166/2012 de 27 d'abr. de 2012, Rec. 122/2012: incompetència de jurisdicció atès que ell mateix imposa l'horari en l'organització.

La jurisprudència ha establert que l'alta direcció es concreta en l'exercici de poders corresponents a la titularitat de l'empresa i considera que l'exercici d'un càrrec de membre dels òrgans d'administració de la societat implica també l'actuació de facultats d'aquesta naturalesa, afegint que, quan s'exerceixen funcions d'aquesta classe, la inclusió o exclusió de l'àmbit laboral no pot establir-se atenent el contingut de l'activitat, sinó que s'ha de determinar a partir de la naturalesa del vincle i de la persona que les desenvolupa en l'organització de la societat.

Per això, i després de moltes variacions de criteri, la jurisprudència ha impulsat la "teoria del vincle", que afirma que resulten incompatibles les funcions d'administració social i les relacions laborals d'alta direcció. Aquesta teoria es fonamenta en el fet que les activitats de direcció, gestió, administració i representació de la societat són les activitats típiques i específiques dels òrgans d'administració de les companyies mercantils, qualsevol que sigui la forma que adoptin, i el seu exercici per qui té la condició de membre de l'òrgan d'administració dóna lloc a una relació mercantil exclosa de la relació laboral.

Així, un director general (treballador d'alta direcció) que fos promogut a conseller delegat perdria aquesta condició de treballador per compte aliè.

En canvi, la doctrina ha assenyalat que no hi ha incompatibilitat entre els càrrecs d'administració social i les relacions laborals comunes. S'entén que el treball prestat en virtut de contracte laboral és independent de l'activitat d'administració i/o de soci minoritari.

Per tot l'exposat, i a tall de conclusió, un treballador amb una relació laboral especial d'alta direcció haurà de valorar les conseqüències d'acceptar funcions administratives i, en cas de fer-ho, haurà de cercar la protecció de la seva situació dins de la Companyia.