Redactado por Josep Conesa

Abogado laboral y concursal

Link a las cotizaciones actuales para los autónomos

Devolución cuotas seguridad social de los autónomos societarios:

Tienes derecho a la tarifa plana si eres o has sido un nuevo autónomo administrador de una sociedad en los últimos 2 años.

El Tribunal Supremo, en tres sentencias consecutivas (Sentencia núm. 315/2020 de 04/03/2020, sentencia núm. 286/2020, de 27/02/2020 y Sentencia núm. 1.669/2019 de 03/12/2019) establece la posibilidad del autónomo societario (aquel que está afiliado al Régimen de Autónomos por su cualidad de administrador de la sociedad) de acogerse a los beneficios del artículo 31 de la Ley 20/2007 del Estatuto del Trabajador Autónomo.

DEVOLUCIÓN DE CUOTAS INDEBIDAS:

Ello significa que se podría plantear una solicitud para la devolución de cuotas indebidas, y que en cualquier caso todo administrador de la cualquier sociedad mercantil que reúna los requisitos del citado artículo 31 tiene derecho a aplicarse los siguientes beneficios que la ley indica:

DIFERENCIA ENTRE LO ABONADO Y LO QUE DEBERÍA HABER ABONADO COMO AUTÓNOMO:

De acuerdo con la tarifa plana que el Tribunal Supremo ha extendido a los administradores de sociedades las cuotas de autónomos que debería haberse abonado son:

- Pago cuota con tarifa plana primer año (meses 1-12). 60 euros (50€/mes antes de 2020)

- Pago cuota con tarifa plana tercer semestre de actividad (meses 13-18). 141,65 euros.

- Pago cuota con tarifa plana cuarto semestre de actividad (meses 19-24). 198,31 euros.

Si se es hombre menor de 30 años o mujer menor de 35, podrá disfrutar de un descuento del 30% durante 12 meses más, una vez concluya el tercer tramo de descuento de la tarifa plana para autónomos.

TOTAL QUE DEBERÍA HABER ABONADO EN AUTÓNOMOS LOS ÚLTIMOS 3 AÑOS:

2.759,70€

TOTAL ABONADO EN LOS ÚLTIMOS TRES AÑOS EN BASES MÍNIMAS:

13.212€

DIFERENCIA A RECLAMAR A LA SEGURIDAD SOCIAL:

10.452,30€

Ante esta jurisprudencia la Tesorería General de la Seguridad Social ya ha dictado el Criterio 252/2020 sobre aplicación de los beneficios en la cotización previstos en el artículo 31 de la Ley 20/2007, del Estatuto del Trabajador Autónomo, a los trabajadores autónomos que ostentan la condición de socios de sociedades mercantiles capitalistas que reproducimos a continuación, en el que cambia de criterio:

A TODAS LAS UNIDADES DE IMPUGNACIÓN

En relación con el asunto de referencia, el Tribunal Supremo se pronunció por primera vez mediante su sentencia no 1669/I9 de 3 de diciembre de 2019, en el sentido de que no puede impedirse la aplicación de los beneficios en la cotización previstos en el artículo 31 de la Ley 20/2007, del Estatuto del Trabajador Autónomo, a los trabajadores autónomos que ostentan la condición de socios de sociedades mercantiles capitalistas, en contra del criterio que ha venido manteniendo esta Tesorería General. A dicha sentencia, le han seguido otras en el mismo sentido como las dictadas el 27 de febrero de 2020 (sentencia no 286/2020) y el 4 de marzo de 2020 (sentencia no 315/2020).

Asimismo, se han dictado Providencias del Tribunal Supremo que inadmiten los recursos de casación interpuestos por esta Tesorería General sobre este asunto por carencia sobrevenida de interés casacional al considerar el Alto Tribunal que la cuestión objeto de debate ya quedó resuelta por la citada sentencia de 3 de diciembre.

Por tanto, al existir ya doctrina jurisprudencial sobre la aplicación de lo dispuesto en el citado precepto, procede modificar el criterio que ha venido manteniendo esta Tesorería General de manera que se permita a los trabajadores autónomos socios de sociedades mercantiles capitalistas, ya sea de sociedades limitadas o anónimas, acceder a los beneficios en la cotización previstos en el artículo 31 de la citada Ley 20/2007, del Estatuto del Trabajador Autónomo y, en consecuencia, respecto de los recursos de alzada que se hubieran formulado sobre esta cuestión y que estén pendientes de resolver procederá dictar resolución estimatoria.

Respecto de las resoluciones que ya sean firmes en vía administrativa, ya sea porque no se impugnaron en su momento o porque hubiera recaído resolución desestimatoria dictada en alzada, que hubieran impedido la aplicación de dichos incentivos, únicamente procederá su revisión si se insta expresamente por los interesados, cuya tramitación y resolución, en su caso, corresponderá al órgano que dictó el acto originario.

EL SUBDIRECTOR GENERAL

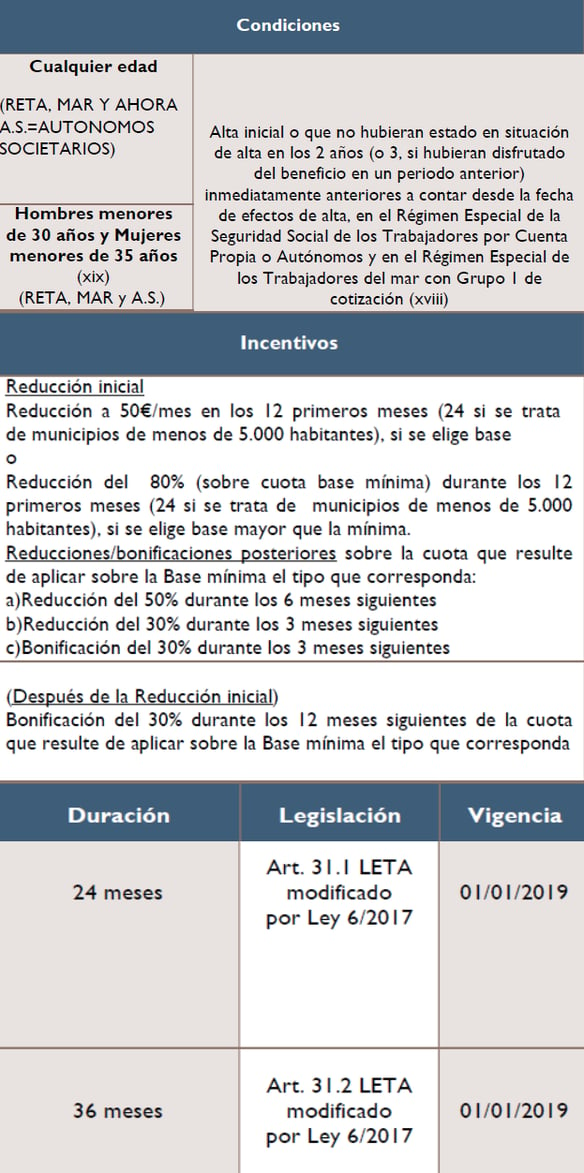

REQUISITOS PARA PODER OBTENER LA TARIFA PLANA PARA AUTÓNOMOS SOCIETARIOS:

- Trabajadores autónomos que:

- causen alta inicial

- no hayan estado de alta en los 2 años inmediatamente anteriores

reducción inicial PRIMEROS 12 MESES DESPUÉS DEL ALTA:

- Reducción a 50€/mes en los 12 primeros meses (24 si se trata de municipios de menos de 5.000 habitantes), si se elige base mínima;

- Reducción del 80% (sobre cuota base mínima) durante los 12 primeros meses (24 si se trata de municipios de menos de 5.000 habitantes), si se elige base mayor que la mínima.

- Reducciones/bonificaciones posteriores sobre la cuota que resulte de aplicar sobre la Base mínima el tipo que corresponda:

- a)Reducción del 50% durante los 6 meses siguientes hasta los 24 meses.

- b)Reducción del 30% durante los 3 meses siguientes hasta los 24 meses.

- c)Bonificación del 30% durante los 3 meses siguientes hasta los 24 meses.

reducción para hombres y mujeres menores de 30 años y 35 años:

Bonificación del 30% durante los 12 meses siguientes de la cuota que resulte de aplicar sobre la Base mínima el tipo que corresponda, hasta los 36 meses..

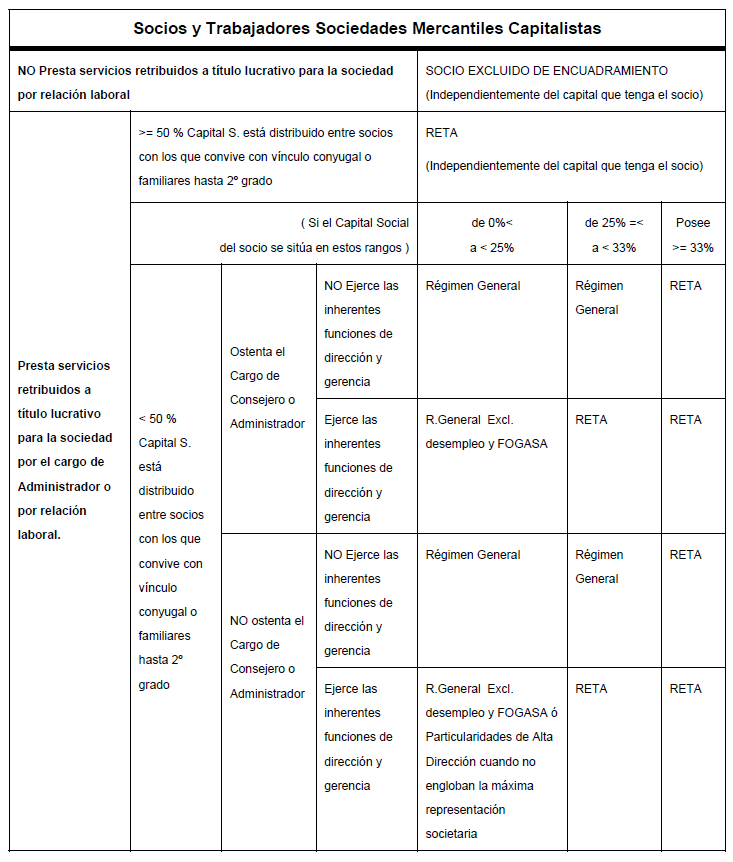

ENCUADRAMIENTO de los ADMINISTRADORES a la SEGURIDAD SOCIAL EN LAS SOCIEDADES MERCANTILES CAPITALISTAS:

Les facilitamos la tabla de encuadramiento para que estudie mejor su situación como administrador.