Redactado por Cyrielle Agut

Abogada laboral y fiscal

¿Cómo Obtener las ayudas para autonomos?

A continuación, le proponemos un esquema resumiendo las novedades del nuevo real decreto-ley 24/2020, de 26 de junio

EXENCIÓN EN LA COTIZACIÓN para los autonomos

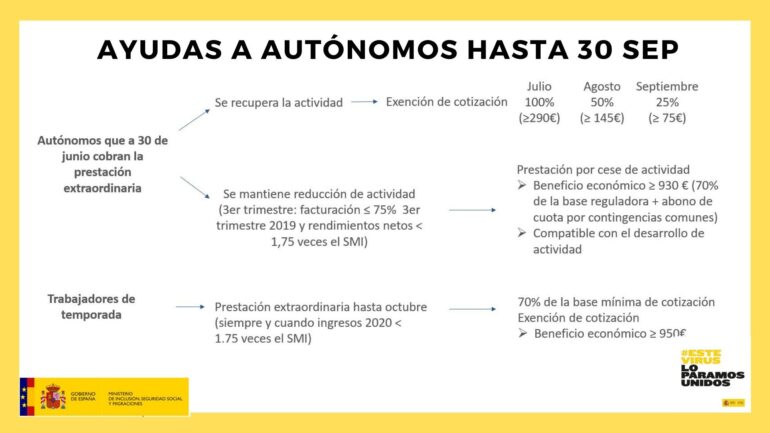

- A partir del 1 de julio de 2020, el trabajador autónomo que estuviera de alta y viniera percibiendo el 30 de junio la prestación extraordinaria por cese de actividad (la del artículo 17 del Real Decreto-ley 8/2020, de 17 de marzo) tendrán derecho a una exención de sus cotizaciones a la Seguridad Social y formación profesional con las consiguientes cuantías:

- 100% por cien de las cotizaciones de julio.

- 50% por ciento de las cotizaciones de agosto.

- 25% por ciento de las cotizaciones de septiembre.

- También habrá exención en la cotización durante los períodos de incapacidad temporal u otros subsidios.

- No habrá exención de cotización si percibe la prestación por cese de actividad.

La exoneración se aplicará automáticamente por la Tesorería General de la Seguridad Social para aquellos Autónomos que solicitaron la prestación extraordinaria.

Les facilitamos un esquema para su mayor comprensión:

La PRESTACIÓN DE CESE DE ACTIVIDAD de los autonomos:

- El trabajador autónomo que viniera percibiendo hasta el 30 de junio la prestación extraordinaria por cese de actividad (la del artículo 17 del Real Decreto-ley 8/2020, de 17 de marzo) podrá solicitar la prestación por cese actividad prevista en antiguo art. 327 LGSS, siempre que concurran los siguientes:

Requisitos:

- Estar afiliados y en alta en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de los Trabajadores del Mar, en su caso.

- Tener cubierto el período mínimo de cotización por cese de actividad a que se refiere el artículo 338.

- No haber cumplido la edad ordinaria para para la jubilación, salvo que el trabajador autónomo no tuviera acreditado el período de cotización requerido para ello.

- Hallarse al corriente en el pago de las cuotas a la Seguridad Social (no obstante, si en la fecha de cese de actividad no se cumpliera este requisito, el órgano gestor invitará al pago al trabajador autónomo para que en el plazo improrrogable de treinta días naturales ingrese las cuotas debidas. La regularización del descubierto producirá plenos efectos para la adquisición del derecho a la protección.

- Acreditar una reducción en la facturación (se tienen que cumplir los 3 requisitos siguientes):

- Reducción de facturación del 75% durante el tercer trimestre del año 2020 en relación con el mismo periodo del año 2019.

- No haber obtenido durante el tercer trimestre de 2020 unos rendimientos netos superiores a 5.818,75 euros.

- No haber obtenido rendimientos netos MENSUALES superiores a 1.939,58 euros.

Al tiempo de solicitar la prestación, aquellos trabajadores autónomos que tengan uno o más trabajadores a su cargo, deberán acreditar el cumplimiento de todas las obligaciones laborales y de Seguridad Social que tengan asumidas. Para ello emitirán una declaración responsable pudiendo ser requeridos por las mutuas colaboradoras con la Seguridad Social o por la entidad gestora para que aporten los documentos precisos que acrediten este extremo.

DURACIÓN DE LA PRESTACIÓN DE CESE DE ACTIVIDAD

Esta prestación podrá percibirse como máximo hasta el 30 de septiembre de 2020.

Podrá prolongarse sólo si concurren todos los requisitos del artículo 330 de la citada versión de la Ley General de la Seguridad Social.

RECONOCIMIENTO DE LA PRESTACIÓN:

Con carácter provisional, se realizará por las mutuas colaboradoras o el Instituto Social de la Marina.

EFECTOS

De 1 de julio de 2020 si se solicita antes del 15 de julio, o con efecto desde el día siguiente a la solicitud en otro caso, debiendo ser regularizada a partir del 31 de enero de 2021.

OBLIGACIONES:

El trabajador autónomo, durante el tiempo que esté percibiendo la prestación, deberá ingresar en la TGSS la totalidad de las cotizaciones aplicando los tipos vigentes a la base de cotización correspondiente.

Por su parte, la mutua o abonará al trabajador junto con la prestación por cese en la actividad, el importe de las cotizaciones por contingencias comunes que le hubiera correspondido ingresar de encontrarse el trabajador autónomo sin desarrollar actividad alguna, en aplicación a lo dispuesto en art. 329 LGSS.

RENUNCIA O DEVOLUCIÓN:

Existe la posibilidad de renuncia o devolución al pago de la prestación, con las siguientes particularidades:

- Se puede renunciar en cualquier momento antes del 31 de agosto de 2020, surtiendo efectos el mes siguiente a su comunicación.

- Se puede solicitar la devolución sin necesidad de esperar a la reclamación de la mutua o de la entidad gestora, cuando considere que los ingresos percibidos durante el tercer trimestre de 2020 o la caída de la facturación en ese mismo periodo superarán los umbrales establecidos para mantener el derecho.Ç

Contacta con nosotros si necesitas ayuda online o offline para tramitar esta prestación:

NUEVA PRESTACIóN EXTRAORDINARIA DE CESE DE ACTIVIDAD PARA TRABAJADORES autónomos "DE TEMPORADA".

Se consideran trabajadores autónomos de temporada aquellos autónomos cuyo único trabajo a lo largo de los últimos dos años se hubiera desarrollado:

- durante los meses de marzo a octubre (temporada de verano...)

- hubieran permanecido en alta de autónomos al menos cinco meses al año durante ese periodo.

REQUISITOS PARA CAUSAR DERECHO A LA PRESTACIÓN:

- Haber estado de alta y cotizado en el Régimen Especial de Trabajadores Autónomos o en el Régimen Especial de Trabajadores del Mar como trabajador por cuenta propia durante al menos cinco meses en el periodo comprendido entre marzo y octubre, de cada uno de los años 2018 y 2019.

- No haber estado de alta o asimilado al alta durante el periodo comprendido entre el 1 de marzo de 2018 y el 1 marzo de 2020 en el régimen de Seguridad Social correspondiente como trabajador por cuenta ajena más de 120 días.

- No haber desarrollado actividad ni haber estado dado de alta o asimilado al alta durante los meses de marzo a junio de 2020.

- No haber percibido prestación alguna del sistema de Seguridad Social durante los meses de enero a junio de 2020, salvo que la misma fuera compatible con el ejercicio de una actividad como trabajador autónomo.

- No haber obtenido durante el año 2020 unos ingresos que superen los 23.275 euros.

- Hallarse al corriente en el pago de las cuotas a la Seguridad Social. No obstante, si no se cumpliera este requisito, el órgano gestor invitará al pago al trabajador autónomo para que en el plazo improrrogable de treinta días naturales ingrese las cuotas debidas. La regularización del descubierto producirá plenos efectos para la adquisición del derecho a la protección.

- Cuantía: El equivalente al 70 por ciento de la base mínima de cotización que corresponda por la actividad desempeñada en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o, en su caso, en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

- Devengo prestación extraordinaria: Con efectos de 1 de junio de 2020.

- Duración: Tendrá una duración máxima de 4 meses, siempre que la solicitud se presente dentro de los primeros quince días naturales de julio. En caso contrario los efectos quedan fijados al día siguiente de la presentación de la solicitud.

- Reconocimiento prestación: solicitarse en cualquier momento durante el periodo comprendido entre la entrada en vigor de la norma y el mes de octubre de 2020.

- No obligación de cotizar: Durante la percepción de la prestación no existirá obligación de cotizar, permaneciendo el trabajador en situación de alta o asimilada al alta en el régimen de Seguridad Social correspondiente.

- Incompatibilidades:

- Esta prestación será incompatible con el trabajo por cuenta ajena y con cualquier prestación de Seguridad Social que el beneficiario viniera percibiendo salvo que fuera compatible con el desempeño de la actividad como trabajador por cuenta propia.

- Asimismo será incompatible con el trabajo por cuenta propia cuando los ingresos que se perciban durante el año 2020 superen los 23.275 euros.

- Revisión: A partir del 31 de enero de 2021 se procederá arevisar todas las resoluciones provisionales adoptadas.

- Posibilidad renuncia o devolución pago prestación:

- Renuncia: En cualquier momento antes del 31 de agosto de 2020, surtiendo efectos la renuncia al mes siguiente a su comunicación.

- Devolución: Por iniciativa propia, sin necesidad de esperar a la reclamación de la mutua colaboradora o de la entidad gestora, cuando considere que los ingresos que puede percibir por el ejercicio de la actividad durante el tiempo que puede causar derecho a ella superarán los umbrales establecidos en el apartado 2.e) con la correspondiente pérdida del derecho a la prestación.

"Contacta conmigo si necesitas ayuda para tramitar esta nueva prestación. Puedes enviarme un email a través de mi foto."

-1.png?width=111&name=circle-cropped%20(3)-1.png)