Una buena organización empresarial no solo depende de la estrategia, sino también de la correcta gestión de los aspectos laborales. Entre ellos, las nóminas juegan un papel crucial. Es fundamental que estas estén ajustadas a la realidad y que exista un control riguroso que permita adaptar cualquier circunstancia a los continuos cambios normativos en materia laboral y de Seguridad Social. Esto evita conflictos con los trabajadores y, especialmente, sanciones legales que pueden acarrear importantes costes económicos para la empresa.

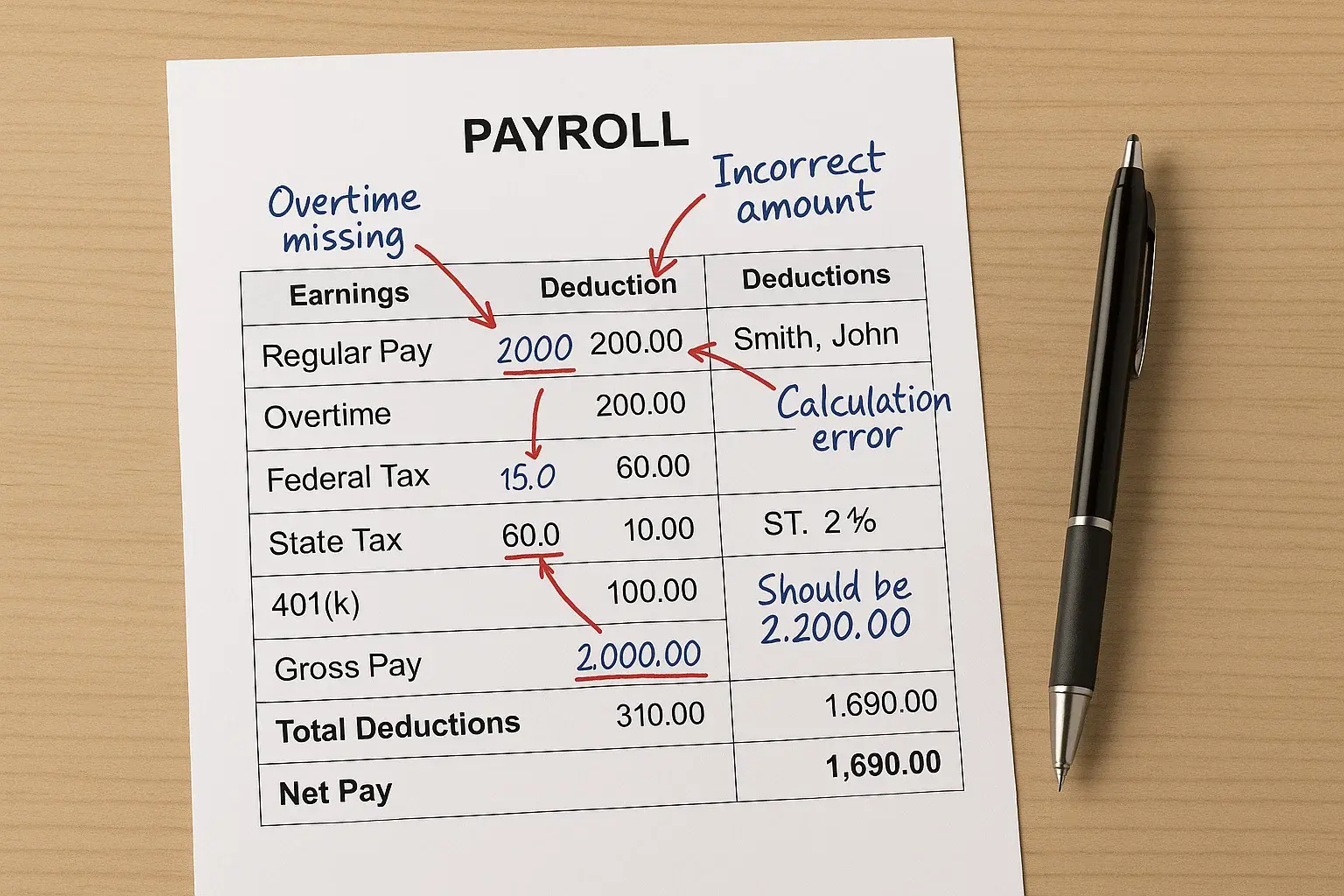

errores en la cotización a la seguridad social

¿QUE ES LA BASE DE COTIZACIÓN?

La base de cotización es la cantidad sobre la que se aplican los tipos de cotización para calcular las cuotas que la empresa debe ingresar a la Seguridad Social. Esta base debe reflejar de forma fiel y precisa la remuneración total mensual devengada por el trabajador, incluyendo todos los conceptos salariales, ya sean fijos o variables.

Según establece la Ley General de la Seguridad Social (LGSS), la base de cotización está constituida por la remuneración total mensual, e incluye todas las percepciones salariales, así como la parte proporcional de las pagas extraordinarias.

¿que ocurre si la base no estÁ bien cotizada?

Si se cotiza por debajo de lo debido: Puede derivar en sanciones por parte de la Inspección de Trabajo, recargos e intereses de demora, así como en reclamaciones por parte del trabajador. Además, podría perjudicar los derechos del trabajador en futuras prestaciones (por ejemplo, en caso de incapacidad temporal, desempleo o jubilación).

Si se cotiza por encima de lo debido: La empresa estaría asumiendo un sobrecoste innecesario, ya que estaría pagando cuotas más altas sin obligación legal.

topes de cotización: mínimo y máximo

Tope mínimo: Cada grupo de cotización tiene un mínimo y todos han de respetar el Salario Mínimo Interprofesional (SMI) vigente. En 2025, el SMI asciende a 15.876 euros anuales; 1.323 euros mensuales si es en 12 pagas; 1.134 euros mensuales si es en 14 pagas.

Tope máximo: Es único para todos los trabajadores, independientemente del grupo de cotización. En 2025, el tope máximo de cotización se sitúa en 4.909,50 euros mensuales.

Es decir, el tope máximo es común a todos los grupos de cotización, mientras que el mínimo va cambiando según el grupo de cotización del que estemos hablando, aunque siempre hay que respetar el SMI vigente. Aquí os dejamos un enlace directo a la página web de la Seguridad Social, donde se pueden consultar los diferentes tipos de grupos de cotización así como sus respectivas bases mínimas y máximas: Grupos de cotización.

GRUPOS DE COTIZACIÓN

Para evitar cualquier problema con la identificación del grupo de cotización correcto y en consecuencia, de la cotización del trabajador, lo mas importante es tener una buena asesoría de nóminas con un equipo que identifique correctamente el puesto de trabajo y el salario para poder colocarlo en el grupo de cotización correcto así como que haga una revisión periódica de los grupos de los trabajadores en comparación con sus funciones, por si ha habido modificaciones que exijan modificar el grupo en la Seguridad Social.

Como es lógico, también es muy importante mantenerse al día con los cambios normativos y con la publicación de las nuevas bases máximas y mínimas (así como cambios en tipos por contingencias)

Nuestro equipo experto en nóminas os ayudarán a resolver cualquier duda al respecto de las bases de cotización y de como funcionan los pagos a la Seguridad Social.

Retención de irpf mal calculada

Las empresas, como responsables de pagar a los empleados, tiene por ley la obligación de calcular y retener correctamente el IRPF (Impuestos sobre la Renta de las Personas Físicas).

El IRPF es un tributo progresivo que grava las rentas de trabajo. Las empresas tienen que actuar como retenedoras: calcular la retención aplicable a cada empleado según su salario anual, situación familiar, contrato etc. e ingresarla a la Agencia Tributaria. La empresa tiene un papel crucial, ya que si no retiene lo suficiente, la Agencia Tributaria reclamará la diferencia a la empresa y la empresa tendrá que asumir ese gasto ya que era su responsabilidad retener correctamente las cantidades.

¿como pueden las empresas evitar errores de cálculo en el irpf?

1. Automatizar el cálculo de bases: un buen programa o software de nóminas que calcula la base de cotización mensual, incorporando prorrateos de pegas extra y demás conceptos es crucial para asegurarnos que el cálculo esta siendo lo más exacto posible. La automatización reduce el riesgo de olvidar algún concepto remuneratorio.

2. Mantenerse actualizado con los datos del empleado: Establecer un protocolo para que cada empleado rellene y actualice el modelo 145 al iniciar su relación y cuando cambie su situación (hijos, matrimonio etc). De esta forma, la retención aplicada siempre reflejará su situación real, evitando cálculos erróneos por no tener en cuenta la información personal real del trabajador.

3. Revisión periódica y regularización intraanual: Es aconsejable Es aconsejable revisar las retenciones a mitad de año o en el último trimestre. Si el software lo permite, es recomendable regularizar antes de diciembre para corregir los posibles errores que se han podido cometer durante el año (por ejemplo, no actualizar el IRPF cuando en un mes hubo un bonus extraordinario). Regularizar en la nómina de diciembre cualquier diferencia garantizar entrar en el nuevo año con las retenciones bien practicadas, evitando tener que corregir fuera de plazo. Esta practica de revisión periódica actúa como control de calidad para detectar y subsanar retenciones mal calculadas a tiempo.

Siguiendo estos pasos es la mejor forma de asegurarse de que las retenciones en nómina se aplican correctamente, evitando sorpresas tanto a trabajadores (que le salga a pagar en la declaración de la renta) como a empresas (sanciones por mala retención).

no reflejar el smi actualizado en las nóminas

Otro error grave en gestión de nóminas es no aplicar las subidas del Salario Mínimo Interprofesional (SMI) cuando corresponden. El SMI es la cuantía mínima legal que debe percibir cualquier trabajador y se actualiza (normalmente) de forma anual.

Si la empresa sigue pagando por debajo del nuevo SMI una vez este entra en vigor, estará vulnerando un derecho básico del trabajador. No reflejar el SMI actualizado implica que el trabajador está cobrando menos de lo legal durante ese periodo, lo que genera obligaciones de pago de atrasos y potenciales multas.

Es importante entender que el SMI es de obligado cumplimiento: ningún trabajador puede ganar menos de esa cifra. Si un convenio colectivo marca salarios base inferiores, debe incrementarse al menos hasta el SMI vigente. Pagar por debajo del SMI es ilegal y constituye una infracción grave en materia laboral, sancionable por la Inspección de Trabajo.

¿COMO NO CAER EN ESTE ERROR?

1. Incorporar cláusulas de actualización automática: en los contratos de trabajo o políticas internas, se establece que "si el salario pactado es inferior al nuevo SMI, se ajustará automáticamente a dicho mínimo." Esto permite crear conciencia interna de la obligación y facilita que el departamento de RRHH realice el ajuste en el momento oportuno sin esperar requerimientos.

2. Seguir de cerca las publicaciones oficiales en el BOE: Dado que el SMI se fija por Real Decreto, estar atento al BOE a finales y comienzos de cada año es clave. Normalmente, la subida se anuncia con efecto desde enero, pero a veces se publica con retraso y con efectos retroactivos. Hay que tener en cuenta la cuantía del SMI y la fecha de efectos.

3. Revisión mensual o trimestral: A modo de protocolo, esa aconsejable revisar mensual y trimestralmente las nóminas de todos los empleados para ver si el IRPF que se les esta aplicando es el correcto. Esto se debe hacer para evitar que un mes un trabajador haya recibido un concepto remuneratorio nuevo y no se le ha actualizado el IRPF en consecuencia. De esta manera, se ajusten los posibles descuadres que puede haber.

Nuestro equipo experto en nóminas os ayudarán a resolver cualquier duda al respecto de las retenciones en nómina y del SMI.